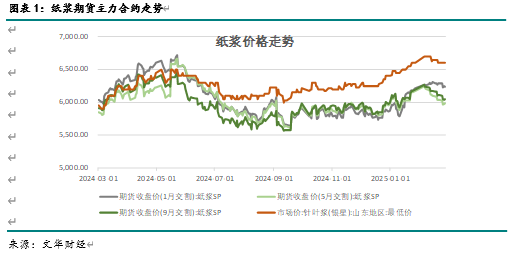

一 、期貨價格走勢回顧

1-2月期貨先強後弱,春節前紙漿主力合約上漲至6200元/噸以上,節後回落至6000元/噸附近。具體來看,目前紙漿上遊成本支撐較強,但下遊需求仍有不足,春節期間港口大幅累庫,下遊造紙開工同比偏低,導致價格衝高回落。

二 、國際供應和庫存

從外盤公司報價來看,Arauco公司2月底發布3月木漿外盤,針葉漿銀星價格為825美元/噸,較2月報價進一步上調10美元/噸。闊葉漿明星則上漲20美元/噸至610美元/噸。

從消息麵來看,北歐地區,芬蘭化工行業持續罷工,前一輪罷工自1月27日開始持續到了2月1日,相關工人組織發布了最新的罷工預警,將於2月24日到2月28日進行新一輪罷工。UPM Kymi漿廠受罷工影響於2月3日停機,直至罷工完全結束為止。Kymi漿廠有兩條生產線,年產87萬噸樺木和針葉漿。

美國林紙協會數據顯示需求分化,包裝紙出運量增長,但文化紙數據較弱。1月美國包裝紙和特種包裝出運量同比上升4%,美國印刷書寫紙出運量同比下降7%,其中雙膠紙下降9%,銅版紙降低5%。

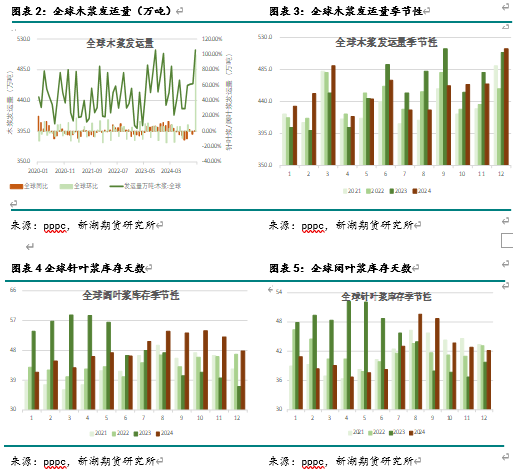

從國際發運數據來看,全球紙漿發運量環比和同比均有上升,2024年12月全球木漿發運量為514萬噸,環比上升10%,同比偏高1%。其中,針葉漿發運量為195萬噸,環比增加13%,同比偏高1%,闊葉漿發運量為303萬噸,環比增加7%,同比偏高1%。

近期國際庫存有所去化。截至2024年12月,全球針葉漿庫存為42天,環比維持,同比偏高,闊葉漿庫存為48天,環比下降,同比偏高。

三 、中國紙漿進口

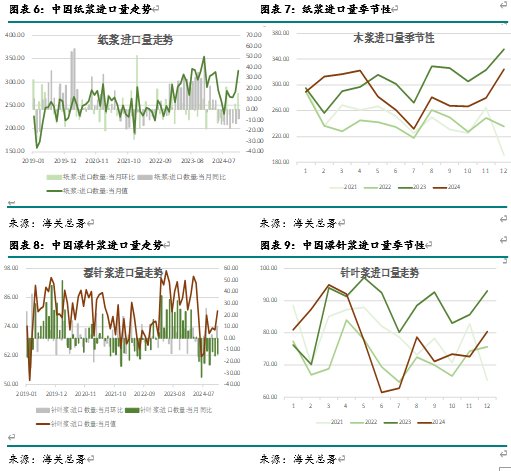

2024年12月中國紙漿進口量為324萬噸,環比上升,同比偏低9%。全年進口為3435萬噸,同比偏低6.3%。

當月進口中,針葉漿進口量為80萬噸,環比上升10%,同比減少14。累計進口量為933萬噸,累計同比減少11%。

12月國際發貨量增加,預計短中期國內木漿進口量將上升。但25年初歐洲地區有罷工導致的停產,中期進口將受影響。

四 、中國木漿庫存

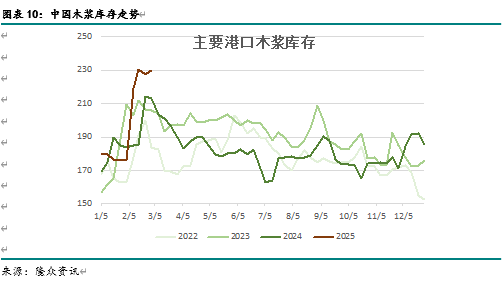

截至2025年2月下旬,國內青島、常熟、高欄、天津、日照等港口地區木漿庫存量在230萬噸附近,較1月下旬大幅累積,同比高於去年同期。

後期市場進入旺季,港口庫存預計去化。

五⠣€中國下遊需求

從上下遊價格來看,2月上遊針葉漿和闊葉漿現貨價格均有小幅下跌,紙品價格則走強,造紙利潤好轉,其中生活紙虧損收窄至-150元/噸,雙膠紙接近盈虧平衡點,雙銅紙利潤升至600元/噸以上,白卡紙虧損仍在較大水平。

從造紙需求來看,2月紙漿下遊造紙行業開工同比偏低,其中生活用紙開工環比下降至60%附近,較1月底下滑,文化紙開工走勢走差,雙銅紙開工在55%左右,雙膠紙達到56%,較1月上升幅度優先。後期下遊將進入旺季,預計開工將繼續上升。

從終端需求來看,2024年12月機製紙及紙製品產量為1441萬噸,環比上升5%,同比偏高5%。2024年12月造紙及紙製品產成品存貨環比下降,同比持平。

綜合來看,產量提升,存貨則有所下滑,終端需求改善。

六⠣€後期展望

2-3月針葉漿外盤報價繼續上調,近期終端存貨數據好轉,下遊將進入旺季,造紙開工有上升預期,後期出貨有待提振,庫存存在下降空間,整體來看,基本麵將改善,短期對價格有一定支撐。

新湖期貨研究所

姚瑤

從業資格號:F0281764

投資谘詢號:Z0011379